por Arnout Schuijff

25 oct 2022

En su segundo artículo del blog, Arnout Schuijff habla sobre cómo ofrecer a los pequeños y medianos negocios precios de nivel empresarial.

Sin embargo, comparar precios no siempre es fácil, especialmente con la estructura opaca y compleja de los costes de los pagos con tarjeta. En este artículo, Arnout hace todo lo posible por aportar algo de claridad.

Mi amigo Frits, propietario de un bar del barrio, tiene siempre una prioridad en mente: mantener los costes bajos. También en lo que respecta a los pagos.

Hace unos años, cuando eligió su proveedor anterior, se fijó únicamente en el precio por transacción de las tarjetas Maestro, las más utilizadas en su bar.

Pero recientemente decidió cambiar a Tebi Payments, y por dos razones.

Primero, descubrió que además del precio por transacción había muchos costes ocultos: “gastos de contrato”, cuotas mensuales por las propinas, por la función de reembolso e incluso una tarifa mensual por descargar su informe diario de transacciones. Todo esto hacía que el coste total fuera mucho más alto de lo que pensaba.

Segundo, descubrió que existía una alternativa más económica a la tarifa combinada (blend fee) que pagaba por las tarjetas de crédito.

La mayoría de los proveedores de pago ofrecen precios combinados (blend pricing) para tarjetas de crédito. Este modelo parece “simple”, ya que agrupa todos los componentes de la comisión en una sola cifra, por ejemplo, 1,9 % del valor de la transacción.

En Tebi, en cambio, hemos elegido un modelo transparente, en el que mostramos claramente los distintos componentes que forman la comisión y lo que añadimos encima. A este enfoque se le llama Interchange++ pricing, y aunque a primera vista puede parecer menos sencillo, casi siempre resulta más económico para los comercios.

¿Qué es Intercambio++?

Empecemos por la fórmula de Interchange++:

Interchange++ = Tarifa de intercambio + Tarifa de red + Margen del adquirente

Antes de ver un ejemplo, aclaremos quiénes son las partes que intervienen en una transacción con tarjeta de crédito. Imaginemos que tú, lector, eres propietario de un negocio, es decir, el comerciante. Tenemos entonces:

Tú, el comerciante, que al final asume todos los costes.

El adquirente (por ejemplo, Tebi), que aplica el margen del adquirente.

El esquema de tarjetas (como Visa o Mastercard), que cobra las tarifas de red.

El emisor (el banco del cliente), que cobra la tarifa de intercambio.

Y el cliente, el titular de la tarjeta, que no sabe nada de estas comisiones y, a veces, incluso recibe incentivos, como programas de cashback, para usar tarjetas más caras.

(Esta es una simplificación. Si quieres conocer todos los detalles, puedes leer este artículo de Wikipedia, especialmente la parte sobre el sistema de cuatro partes.)

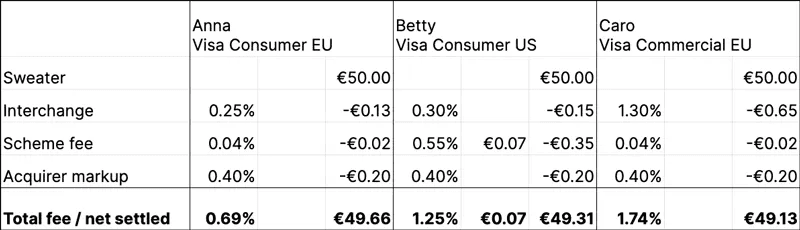

Imagina que tienes una tienda de ropa en Dinamarca llamada Sweaters Galore, y que tus clientas Anna, Betty y Caro vienen a comprar. Todas pagan con tarjetas Visa de crédito, pero:

Anna tiene una tarjeta danesa,

Betty tiene una tarjeta de Estados Unidos,

y Caro, una mujer de negocios francesa, usa una Visa Commercial.

Cada una compra un jersey de 50 €. (Anna elige uno color malva con mezcla de lana y 5 % de cachemira; Betty, un jersey de poliéster con la palabra “YOLO”; y Caro, uno de punto fino 100 % merino… pero eso no importa ahora). Al día siguiente, al revisar tu informe de liquidación, verás que, tras descontar todas las comisiones, ingresas:

49,66 € por Anna,

49,31 € por Betty,

49,13 € por Caro.

¡La transacción de Caro te cuesta más del doble que la de Anna! ¿Cómo es posible?

Las diferencias entre tarifas de intercambio y de red

Esto se debe a las diferencias en las tarifas de intercambio (cobradas por el banco emisor del cliente) y las tarifas de red (cobradas por las redes de tarjetas, como Visa). Ambas están definidas en las tablas de tarifas que Visa y Mastercard publican en sus sitios web.

Para complicarlo más, cada región tiene sus propias tablas. Cuando una transacción se realiza con una tarjeta emitida en una región diferente a la del comercio, se llama interregional.

En nuestro ejemplo, la transacción de Betty es interregional. La de Anna, en cambio, es intraregional, porque tanto la tarjeta como el comercio están en la misma región (Dinamarca).

Factores que afectan las tarifas de intercambio y de red

Las tarifas pueden variar según:

La región del titular de la tarjeta.

La región del comercio.

El tipo de negocio del comercio.

El tipo de tarjeta: de consumo o corporativa.

El tipo de transacción: presencial (TPV) o en línea (eCommerce).

El nivel de seguridad de la transacción (firma, PIN, 3DS, etc.).

Todo esto da lugar a tablas de tarifas muy complejas, que los adquirentes deben aplicar al liquidar las transacciones.

Un poco de contexto legal

Para proteger a los comercios, la Unión Europea limitó en 2015 las tarifas de intercambio a 0,3 % para tarjetas de crédito de consumo.

En Estados Unidos, en cambio, esas tarifas siguen sin límite y los comercios pagan mucho más. En una compra de 50 $, las tarifas de intercambio de algunas tarjetas corporativas pueden llegar a 1,78 $.

En resumen, ahora ya sabes que no todas las transacciones cuestan lo mismo.

Y, en general, puedes recordar lo siguiente:

Las tarjetas de EE. UU. son más caras que las tarjetas europeas.

Las tarjetas corporativas son más caras que las de consumo.

Las transacciones interregionales son más caras que las intraregionales.

Las transacciones online (eCommerce) son más caras que las presenciales (TPV).

Las transacciones no seguras son más caras que las seguras.

El Método Tebi

En Tebi Payments, hemos elegido ofrecer tarifas Interchange++ para los pagos con tarjeta de crédito, porque para la mayoría de nuestros comercios las transacciones con tarjeta son del tipo “presencial, de consumo e intrarregional”, lo que significa que muchas operaciones aplican una comisión del 0,69 %.

Tebi Payments aplica una tarifa por transacción de 0,05 € en todos los pagos, a la que se suman 0,02 € adicionales para tarjetas de débito y, en el caso de las tarjetas de crédito, la tarifa de intercambio, la tarifa de red y un margen del adquirente del 0,4 %, como se muestra en el ejemplo.

(Esta era la situación en octubre de 2022; para ver los precios actuales, consulta nuestras tarifas aquí.)

Una parte fundamental de la misión de Tebi es ofrecer precios de nivel empresarial a los pequeños negocios independientes. La razón por la que podemos mantener tarifas tan bajas es que, a diferencia del modelo de precio combinado (Blend Pricing), con Interchange++ aplicamos un pequeño margen sobre cada transacción, sin necesidad de incluir un “seguro” por si los clientes usan tarjetas más costosas, como las comerciales interregionales.

Sabemos que las comisiones de las tarjetas de crédito pueden ser complejas, pero creemos que los costes bajos son más importantes para los comercios que la simplicidad aparente. Por eso, Tebi ha elegido el modelo Interchange++ para los pagos con tarjeta de crédito en Dinamarca y más allá.