por Tebi

15 dic 2023

Cada comisión de transacción se compone en realidad de tres partes: tarifas de intercambio + tarifas de red + tarifas del adquirente. Las tarifas del adquirente son las que pagas al proveedor del servicio de pago, mientras que las otras dos (conocidas como tarifas por tarjeta) tienen distintos beneficiarios y su coste varía según factores como el país de emisión de la tarjeta, la marca, si es de consumo o corporativa, y el banco emisor.

Los proveedores de pago presentan estas tarifas de diferentes maneras. Algunos, como Tebi, las explican con todo detalle (aunque sea un poco aburrido). Otros las agrupan en un solo paquete.

Uno de estos métodos es transparente y el otro no. Sigue leyendo para descubrir cuál.

Tarifas de Tarjeta

En la estructura de precios de Tebi, las tarifas por tarjeta se dividen en dos componentes: tarifas de intercambio y tarifas de red (scheme fees).

Tarifas de Intercambio

El componente más grande del coste de cada transacción suelen ser las tarifas de intercambio, que se pagan al banco del titular de la tarjeta para cubrir sus costes. Estas pueden oscilar entre el 0,3 % y más del 2,5 % del valor de la transacción.

Entre los factores que influyen en la tarifa final están si la tarjeta es débito o crédito, de consumo o corporativa, el país de emisión y el país donde se realiza la transacción. Por eso, las tarifas de intercambio varían de una transacción a otra.

Tarifas de Esquema (Scheme Fees)

Una red de tarjetas es la infraestructura que permite procesar pagos con tarjetas de débito o crédito, gestionando las transacciones.

Los bancos y entidades financieras que operan estas redes cobran una tarifa de red, que pagan los comercios al procesar sus transacciones.

Por ejemplo, Visa y Mastercard son redes de tarjetas que aplican sus respectivas tarifas.

Estas tarifas de red suelen cambiar con el tiempo. En 2015, la UE limitó las tarifas de intercambio al 0,30 % para tarjetas de crédito y al 0,20 % para tarjetas de débito, lo que llevó a Visa y Mastercard a aumentar las tarifas de red.

Esto provocó un incremento generalizado de los costes para los proveedores que aplican precios combinados (blend pricing).

Métodos de Precios

A continuación, comparamos los dos métodos más comunes: precio combinado (Blend Pricing) y precio Interchange++.

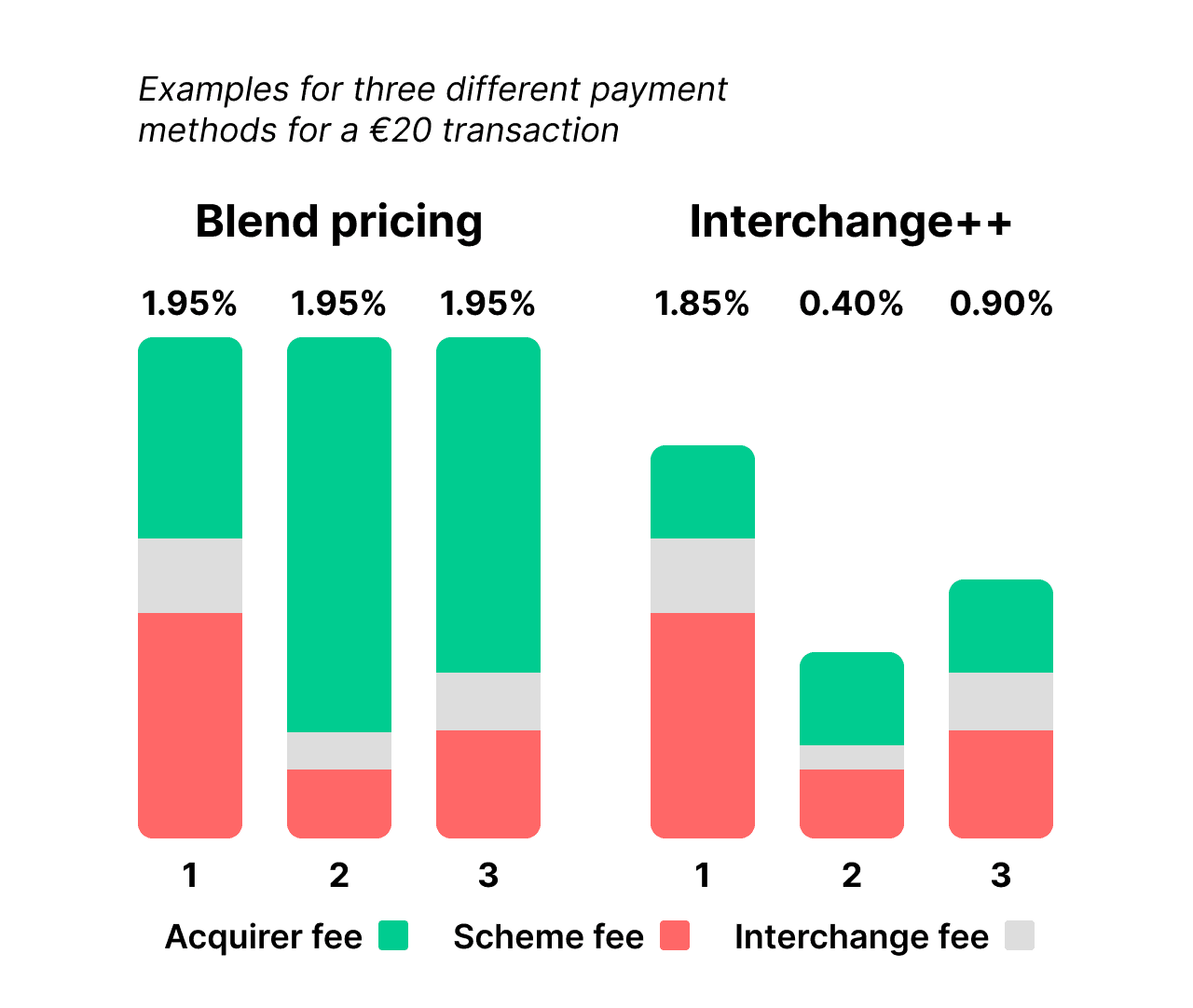

Precios Combinados

Con este modelo, pagas el mismo coste por cada transacción, sin importar el tipo de tarjeta o el banco emisor.

Es fácil de entender: una tarifa plana (por ejemplo, 1,95 % en cada transacción).

Sin embargo, como debe cubrir todo tipo de tarjetas, el proveedor suele añadir un margen adicional en la mayoría de los casos.

Esto significa que puedes ahorrar algo cuando el cliente usa una tarjeta especialmente costosa (por ejemplo, una tarjeta corporativa extranjera), pero en la mayoría de las transacciones terminas pagando más.

En resumen, el blend pricing resulta más sencillo, pero también más caro y menos transparente.

Precios Intercambio++

El modelo Interchange++ es una estructura más transparente y justa, en la que el comercio paga los costes reales de cada transacción.

El importe final varía según las características de cada pago.

Aunque las redes de tarjetas influyen en cierta medida, el valor final depende de múltiples factores.

Por ello, las empresas se benefician del modelo Interchange++, ya que pagan solo el coste que corresponde a cada operación, sin sobrecargos ocultos ni tarifas planas infladas.

¿Qué método usa Tebi?

En Tebi, nuestra misión es ofrecer a las pequeñas y medianas empresas la misma transparencia que disfrutan las grandes corporaciones.

Por eso, hemos elegido aplicar el modelo Interchange++, en lugar del Blend Pricing. De esta manera, sabes exactamente qué estás pagando y por qué.

Transparente, claro y justo.