da

Arnout Schuijff, CEO di Tebi

/

25 ott 2022

Nel suo secondo post sul blog, Arnout Schuijff parla di portare livelli di prezzo enterprise alle imprese piccole e indipendenti.

Nel suo secondo post sul blog, Arnout Schuijff parla di come portare livelli di prezzo da grande impresa alle piccole attività indipendenti. Purtroppo, confrontare i prezzi non è sempre facile, soprattutto a causa della struttura dei costi opaca e complessa dei pagamenti con carta di credito. Farà del suo meglio per fare un po’ di chiarezza.

Per il mio amico Frits, proprietario del bar sotto casa, tenere bassi i costi è sempre una priorità. Anche quando si parla di pagamenti. Un paio di anni fa, quando ha scelto il suo precedente fornitore di pagamenti, ha guardato esclusivamente al costo per transazione delle carte di debito Maestro, la carta più utilizzata nel suo bar. Il motivo per cui di recente ha deciso di passare a Tebi Payments è duplice. In primo luogo, ha scoperto che oltre al costo per transazione c’erano molti costi aggiuntivi, come i “costi di contratto”, canoni mensili per le funzionalità di mancia e rimborso e persino una tariffa mensile per scaricare il report giornaliero delle transazioni, che rendevano il costo totale molto più alto per lui. In secondo luogo, ha scoperto che esiste un’alternativa più economica all’elevata commissione blended che pagava per le carte di credito.

La maggior parte dei provider di pagamento offre un pricing blended per le carte di credito. Questo mantiene il modello “semplice” combinando tutte le componenti della commissione di transazione in un unico valore, ad esempio “1,9% del valore della transazione”. In Tebi abbiamo scelto di offrire un pricing “trasparente”, mostrando le diverse componenti che compongono la commissione e ciò che aggiungiamo noi. Questo si chiama “pricing Interchange++” e, anche se in genere non è percepito come “semplice”, è quasi sempre più conveniente per gli esercenti.

Cos'è Interchange++?

Entriamo nel dettaglio del pricing delle carte di credito, partendo dalla formula Interchange++:

Interchange++ = commissioni di interscambio + commissioni di circuito + markup dell’acquirer

Prima di fare un esempio, spiego chi sono le diverse parti coinvolte in una transazione di pagamento con carta di credito. Immaginiamo che tu, lettore, sia il titolare di un’attività, quindi un esercente. Abbiamo quindi:

Tu, il commerciante, che alla fine sostiene tutti i costi

L’acquirente, cioè Tebi, che applica il markup dell’acquirer

Il circuito della carta, Visa o Mastercard, che applica le commissioni di circuito

L’emittente, ovvero la banca emittente del tuo cliente, che applica la commissione di interscambio

Il tuo cliente, il titolare della carta, che non è a conoscenza di nessuna delle commissioni che dovrai pagare e che talvolta viene incentivato, tramite programmi di cashback, a utilizzare carte più costose

(Quello sopra è una semplificazione. Se vuoi conoscere tutta la verità, leggi questo articolo di Wikipedia, specialmente la parte sullo schema a quattro parti).

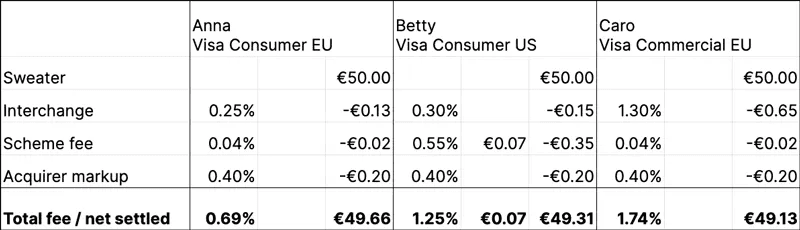

Ora immaginiamo che tu sia il proprietario di un negozio di abbigliamento in Danimarca chiamato Sweaters Galore e che Anna, Betty e Caro siano tue clienti. Tutte hanno carte di credito Visa, ma Anna ne ha una danese, Betty una statunitense. Caro è una donna d’affari francese e possiede una carta di credito Visa Commercial. Ognuna acquista un maglione da 50 €. (Anna sceglie un misto lana color malva con 5% di cashmere, Betty prende un maglione in poliestere con la scritta “YOLO” e Caro opta per una maglia leggera in pura lana merino, ma tutto questo non è rilevante in questo momento). Se guardi il report di accredito il giorno successivo, vedrai che, una volta dedotte tutte le commissioni, tu, il commerciante di maglioni, incassi 49,66 € da Anna, 49,31 € da Betty e 49,13 € da Caro. La transazione di Caro ti costa più del doppio rispetto a quella di Anna. Com’è possibile?

Questo dipende dalle differenze nelle commissioni di interscambio e di circuito applicate dall’emittente, cioè la banca del cliente, e dai circuiti di pagamento, in questo caso Visa. Queste commissioni sono definite da Visa e Mastercard nelle tabelle delle commissioni di interscambio e di circuito, che vengono pubblicate sui loro siti web. Per rendere le cose ancora più complesse, ogni area geografica ha il proprio set di tabelle di interscambio. Quando viene elaborata una transazione con una carta proveniente da una regione diversa da quella in cui opera l’esercente, si parla di transazione interregionale. Nel nostro esempio, la transazione di Betty è interregionale. Quella di Anna è intraregionale: la carta proviene dalla stessa regione in cui opera l’esercente, in questo caso la Danimarca.

Le commissioni di interscambio e di circuito possono variare in base a:

La regione del titolare della carta

La regione del commerciante

Il tipo di carta di credito utilizzata: consumatore o commerciale

Il tipo di transazione: Carta Presente o eCommerce

Come la transazione è stata assicurata (ad esempio, firma, pin, 3DS)

Tutto questo porta a tabelle di commissioni di Interchange e del circuito complesse che gli acquirenti devono implementare per la liquidazione delle transazioni. Per proteggere i commercianti, l'Unione Europea ha limitato le tariffe di Interchange allo 0,3% per le carte di credito consumer nel 2015. Negli Stati Uniti, le commissioni di Interchange rimangono non limitate e i commercianti vengono ancora caricati di costi elevati. Su un maglione da $50, le commissioni di Interchange su alcune carte commerciali possono arrivare fino a $1,78.

Ora sai che transazioni diverse hanno costi diversi. E forse è sufficiente ricordare che, in generale:

Le transazioni con carte degli Stati Uniti sono più costose di quelle con carte dell'EU

Le carte commerciali (Business/Corporate) sono più costose delle carte consumer

Le transazioni interregionali sono più costose di quelle intraregionali

Le eCommerce sono più costose delle transazioni card present (Cassa Digitale)

Le transazioni non sicure sono più costose di quelle sicure

Il Metodo Tebi

Per Tebi Pagamenti, abbiamo scelto di offrire il pricing Interchange++ per i pagamenti con carta di credito perché, per i nostri esercenti, la maggior parte delle transazioni con carta di credito è di tipo “card present consumer intra-regionale”, il che significa che molte transazioni sono soggette a una commissione dello 0,69%:

Tebi Payments ha una commissione di transazione di €0,05 per ogni pagamento, a cui si aggiungono €0,02 per le carte di debito, e per le carte di credito, la commissione Interchange più la commissione del circuito più un markup dell'acquirente dello 0,4%, come puoi vedere nell'esempio. (Questa è la situazione in ottobre 2022, per i prezzi attuali, controllare qui i prezzi.)

Parte della missione di Tebi è portare prezzi da grande impresa a te, imprenditore indipendente (di piccole dimensioni). Il motivo per cui possiamo offrire questi prezzi contenuti è che, a differenza del pricing blended, con il pricing Interchange++ applichiamo un margine ridotto su ogni transazione e non dobbiamo quindi includere un “premio assicurativo” nel prezzo, nel caso in cui i nostri esercenti abbiano un mix di carte di credito costoso, ad esempio con molte carte commerciali interregionali. Le commissioni delle carte di credito sono complesse e crediamo che costi più bassi siano più nell’interesse degli esercenti rispetto alla semplicità; per questo Tebi ha scelto il pricing Interchange++ per le carte di credito. In Danimarca e oltre.